目次

Tiền lương và quản lý tiền lương ở Việt Nam

Trong những năm gần đây, ngày càng có nhiều công ty liên kết nước ngoài quyết định thành lập tập đoàn tại Việt Nam, và lượng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam tiếp tục tăng. Để kinh doanh tại Việt Nam, bạn cần tập trung vào tính hợp lý trong kinh doanh, thu hút người tài và thúc đẩy họ đóng góp vào sự phát triển của công ty trong vài năm tới.

Vì mục tiêu đó, kiến thức đầy đủ về hệ thống tiền lương và hệ thống tiền lương của Việt Nam là không thể thiếu.

Tiền lương và tiền công việt nam

Mức lương tối thiểu / mức lương tối thiểu do chính phủ Việt Nam quy định

Tiền lương của người lao động Việt Nam trong công ty liên kết nước ngoài tại Việt Nam được xác định thông qua thương lượng giữa người lao động và công ty tuyển dụng. Người sử dụng lao động không được thấp hơn mức lương tối thiểu hàng tháng do chính phủ Việt Nam quy định.

Mức lương tối thiểu hàng tháng của Việt Nam được cập nhật kể từ ngày 01 tháng 01 năm 2017 như sau:

- Hà Nội và Thành phố Hồ Chí Minh (Trung tâm Thành phố): 3.750.000 đồng (165,20 USD) mỗi tháng

- Ngoại thành Hà Nội và Thành phố Hồ Chí Minh: 3.300.000 NDT mỗi tháng (145,37 USD).

- Trung tâm Hải Phòng, Huyện Đà Nẵng Huyện Cần Thơ, Thành phố Hạ Long, Tỉnh Quảng Ninh, Huyện Biên Hòa, Tỉnh Đồng Nai: 2.900.000 VND mỗi tháng (127,75 USD)

- Ngoài mức trên: 2,580,000 VND mỗi tháng (US $ 113,66)

Mức lương tối thiểu chỉ dành cho người lao động Việt Nam làm những công việc cơ bản nhất. Nhân viên đã qua thời gian thử việc thường được trả lương cao hơn ít nhất 7% so với mức trên.

Làm thêm tại Việt Nam ・ Lương phụ

Nhân viên làm thêm giờ được trả bằng cách nhân tiền lương theo giờ bình thường với tỷ lệ tiền lương phụ.

- Ngày thường: 150%

- Cuối tuần: ít nhất 200%

- Ngày lễ và ngày nghỉ có lương: 300%

Đối với trường hợp làm thêm vào ban đêm, sẽ được trả thêm lương theo quy định hiện hành. Ngoài ra, những người làm việc theo ca đêm được trả lương cao hơn ít nhất 30% so với ban ngày.

Đối với công ty liên kết nước ngoài tại Việt Nam

Tiền lương trả cho người lao động Việt Nam làm việc tại công ty nước ngoài phải là đồng Việt Nam. Người sử dụng lao động nước ngoài có thể tính lương bằng đồng Việt Nam hoặc đô la Mỹ, nhưng tiền lương tính theo đô la Mỹ phải được quy đổi và trả sang đồng Việt Nam.

Nhìn chung, chi phí lao động của người lao động có tính đến tiền lương và bảo hiểm xã hội bắt buộc.

Thuế thu nhập cá nhân được đánh trên số dư tiền lương trừ các khoản bảo hiểm bắt buộc.

Chuẩn mực kế toán Việt Nam (VAS)

Các công ty trong nước và nước ngoài hoạt động tại Việt Nam phải tuân thủ các Chuẩn mực Kế toán Việt Nam (VAS) về báo cáo tài chính của mình. Các công ty liên kết nước ngoài có thể tùy ý lập tài liệu kế toán quản trị phù hợp với VAS hoặc hệ thống kế toán của trụ sở chính.

Các yêu cầu của VAS sẽ là một vấn đề khó khăn đối với các DNVVN chi nhánh nước ngoài chưa quen với hệ thống kế toán của Việt Nam. VAS yêu cầu hồ sơ kế toán phải tuân thủ:

- Ghi âm bằng tiếng Việt

- Đồng Việt Nam được sử dụng làm tiền tệ

- Tất cả hồ sơ dựa trên biểu đồ tài khoản của Việt Nam

- Lập các báo cáo kế toán theo yêu cầu của VAS (hàng tháng)

- Các giấy tờ trên yêu cầu phải có hợp đồng công ty có chữ ký của giám đốc.

Các nhà chức trách liên quan tương đối lỏng lẻo trong việc thực hiện tuân thủ VAS.

Tuy nhiên, cơ quan thuế địa phương có thể yêu cầu bổ sung thuế và giá trị gia tăng (VAT) do không tuân thủ VAS (vi phạm).

Các công ty nên xác minh rằng họ không tuân thủ VAS và xác nhận lại hệ thống kế toán của họ.

Tiền thưởng / Tiền thưởng Việt Nam

Các khoản tiền thưởng và tiền thưởng được người sử dụng lao động trao cho nhân viên để nâng cao tinh thần và năng suất của nhân viên dựa trên lợi nhuận và hiệu quả hoạt động của công ty. Công ty có thể cung cấp cho nhân viên các loại tiền thưởng khác nhau trong suốt năm. Ví dụ, lương tháng thứ 13 thường được trả bởi một công ty trong nước hoặc nước ngoài tại Việt Nam như một loại “tiền thưởng hàng năm” cho những nhân viên đã làm việc cho công ty ít nhất một năm. Nhân viên đã làm việc cho cùng một công ty trong một năm sẽ được thưởng dựa trên thời gian làm việc thực tế của họ.

Ngoài ra, còn có một khoản thưởng đặc biệt gọi là “Thưởng Tết Âm lịch” được trả cho người lao động trước khi nghỉ Tết Nguyên đán. Số tiền thưởng này được xác định theo hiệu suất của công ty và hiệu suất của nhân viên, nhưng thường được trao cho một tháng đến một năm lương.

Nhân viên có thể được trả thêm tiền thưởng vào các ngày lễ và những ngày đặc biệt (ví dụ như Ngày Quốc tế Lao động và Ngày Quốc khánh). Các nhà quản lý cấp cao và các nhân viên quan trọng khác thường được trả tiền thưởng dưới dạng chứng chỉ cổ phiếu có thời hạn kiểm tra. Nó chỉ có thể bán cổ phần tương ứng sau khi nhân viên đã làm việc cho công ty trong một thời gian nhất định.

Tất cả tiền lương và tiền thưởng đều phải chịu thuế thu nhập cá nhân của Việt Nam.

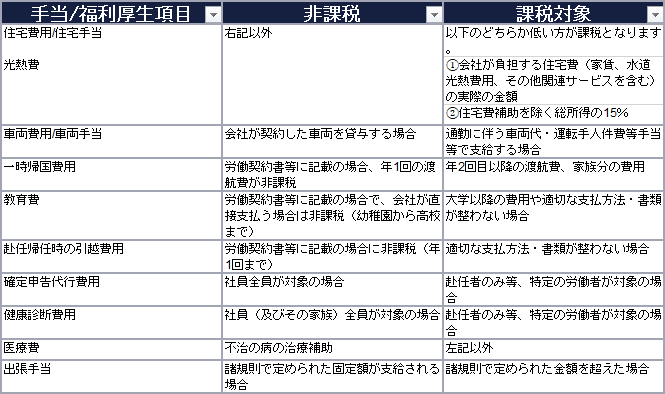

Các khoản phụ cấp / trợ cấp hàng ngày / phúc lợi khác tại Việt Nam

Ngoài tiền lương và tiền thưởng, nhân viên còn được hưởng một số loại phúc lợi và lợi ích bằng tiền hoặc phi tiền tệ được thiết kế để giữ chân họ.

Trong số các khoản trợ cấp và phúc lợi khác, các khoản sau đây cần được xử lý cẩn thận tùy thuộc vào đối tượng nhận lương, số tiền thanh toán, v.v., nhưng chúng là các giới hạn miễn thuế tương đối lỏng lẻo.

- Tiền thuê nhà

- Trợ cấp đi lại

- Phí bảo hiểm nhân thọ

- Dịch vụ chăm sóc sức khỏe

- Phí giải trí

- Nhân viên điện, nước và các dịch vụ liên quan

- Phí thành viên cho câu lạc bộ chơi gôn, sân tennis và câu lạc bộ hạng sang

Người nước ngoài làm việc tại Việt Nam cũng được miễn thuế thu nhập cá nhân đối với các khoản phụ cấp khác nhau như trợ cấp di cư trong nước, vé máy bay về nước và chi phí giáo dục cho con cái.

Các khoản phụ cấp khác / phụ cấp hàng ngày / phụ cấp các khoản được miễn thuế tại Việt Nam

Đầu tư vào Việt Nam là bất động sản Suzuki Hồ Chí Minh

Chúng tôi hỗ trợ cho thuê và mua nhà chung cư, văn phòng, đầu tư bất động sản, chủ yếu tại Hồ Chí Minh, Việt Nam.

Thế mạnh của chúng tôi là cung cấp cho người mua thông tin chính xác và kịp thời.

Trang web này giới thiệu các bài báo mới nhất về bất động sản, kinh tế, du lịch và các sự kiện liên quan đến Việt Nam.

Dựa trên kinh nghiệm của tôi là một nhà tư vấn ở Hồng Kông, bài viết cũng giới thiệu về bất động sản, quản lý, kế toán, thuế và lao động.

Nếu bạn không phiền, xin hãy xem.

Một nhà môi giới bất động sản (có chứng chỉ kế toán cấp độ 1) đã có trụ sở tại Thành phố Hồ Chí Minh trong sáu năm.

Đại diện của Suzuki Property Vietnam.

Cho đến nay, chúng tôi đã thực hiện hơn 1.000 giao dịch cho thuê và hơn 200 giao dịch mua bán, chủ yếu với khách hàng Nhật Bản.

Chúng tôi chuyên về căn hộ dịch vụ, chung cư, môi giới văn phòng và hỗ trợ hợp đồng bất động sản cho người nước ngoài, cung cấp hỗ trợ bằng tiếng Nhật, tiếng Anh và tiếng Trung.

")